海创药业在科创板上市吗Me-better”捷径?

作者: 黄仲平

自2021年下半年以来,上市了许多具有鲜明特色的细分领域Biotech,这也反映了创新制药行业的一些发展趋势。在早期阶段,管道丰富、研发投资巨大的生物技术公司开始产生收入,并进一步成长为Biopharma之后,市场主体开始转向那些在细分领域辛勤耕耘的小而美Biotech。

海创药业是另一家小而美的生物技术公司,专注于█代技术和PROTAC技术,关注前列腺癌和其他未满足的细分市场。然而,在创新药品行业集体回调的当前上市中,海创药业还能受到欢迎吗?

左手底核心,右手强产品

一家新兴Biotech,研究产品固然重要,拥有底层核心技术更能带来估值的提升。

海创药业有限公司(海创药业)最引以为豪的底层核心是其羧代药物研发平台、PROTAC四大核心技术平台:靶向蛋白降解技术平台、靶向药物发现验证平台和主导化合物优化筛选平台。

其中,█代药物研发平台具有发现、选择、设计、优化和工艺研究等技术。海创药业在项目审批、筛选和临床路径开发方面具有丰富的经验;PROTAC技术被认为是生物医学领域的革命性技术。海创药业是中国最早开展研发的制药企业之一,正在解决问题PROTAC分子稳定性、口服生物利用性、PK各方面积累了丰富的经验,临床前研究阶段已有多个品种。

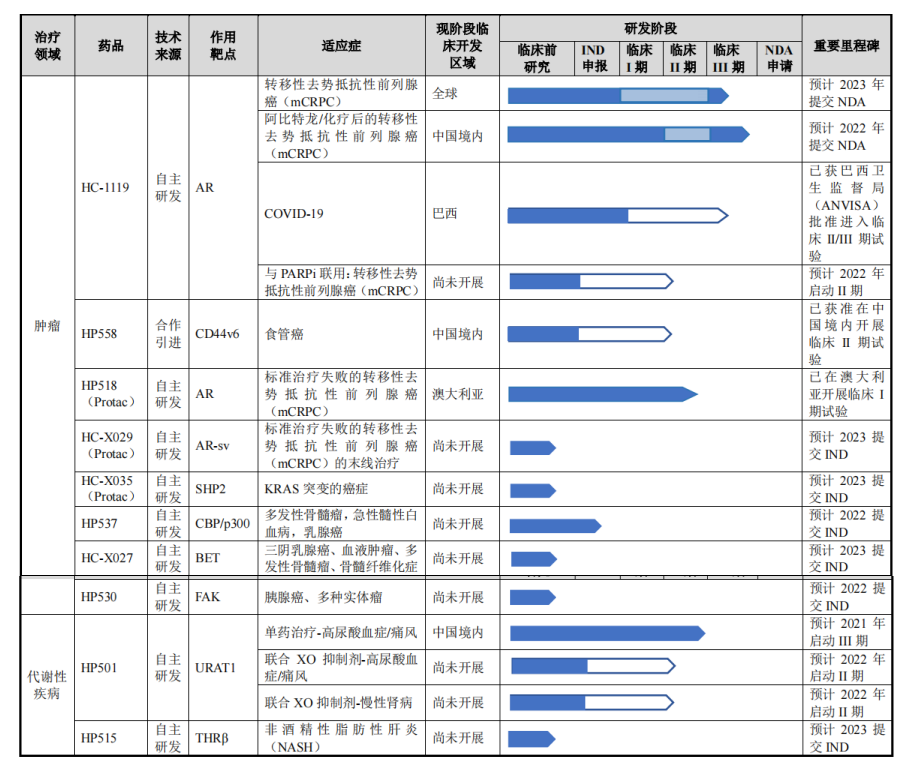

依托上述核心技术平台,海创药业通过自主研发和合作引进,建立了丰富的产品管道,共有10种在研产品。其中,两个是临床的III期、2项I期间,2项处于临床应用研究阶段,4项产品处于临床前研究阶段。

来源:招股说明书

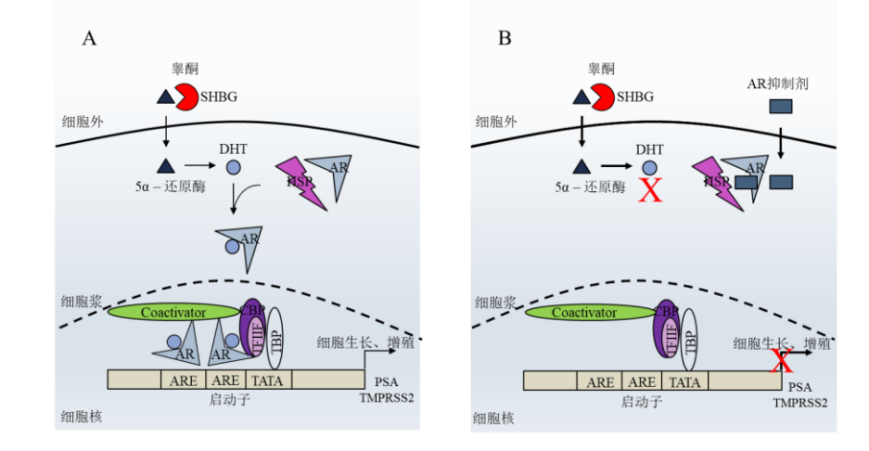

核心产品:HC-1119(AR抑制剂)

HC-1119是海创药业自主研发的。AR抑制剂,用于治疗去势抵抗性前列腺癌,由其研发平台开发。HC-1119能够竞争性地抑制雄激素和AR结合,阻断AR信号通路的传递抑制了前列腺癌细胞的增殖,诱导了前列腺癌细胞的凋亡。

目前,美国FDA已批准HC-1119可以跳过美国I/II期临床试验,直接进入III同时,国家食品药品监督管理局也同意直接进入中国III期临床试验,预计将于2023年获批上市销售。

HC-1119来源:招股书

HP501(URAT1抑制剂)

HP501是海创药业自主研发的。URAT1抑制剂用于治疗高尿酸血症和痛风。据统计,90%的高尿酸血症是由肾脏尿酸排出缺陷引起的,URAT1它被认为是治疗高尿酸血症/痛风的重要靶点,HP501通过抑制URAT1能抑制尿酸的重吸收,从而促进尿酸从体内排出。

目前,HP501的III期注册临床试验已启动,并计划于2022年启动联合临床试验XO高尿酸血症/痛风和慢性肾病的临床抑制剂II期间试验,预计2023年提交上市申请。

HP518(降解AR的PROTAC药物)

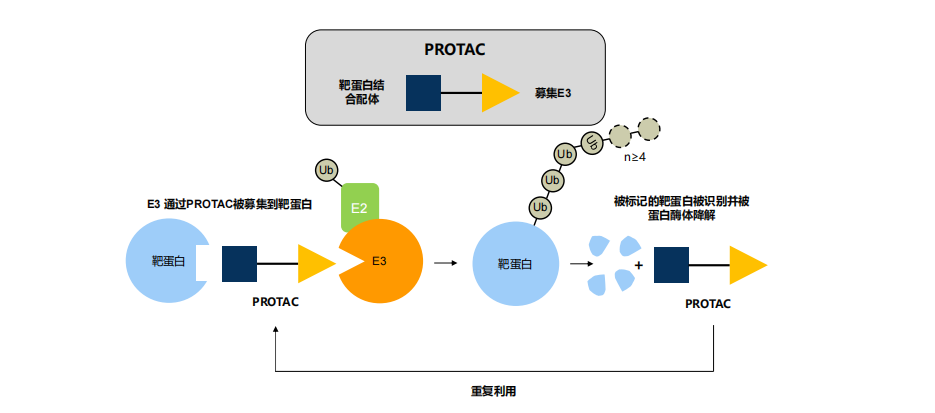

HP518是一个降解AR口服治疗前列腺癌PROTAC药物。其作用机制是通过药物。PROTAC分子的靶点识别部分和E3连接酶识别部分同时识别和连接靶点AR和E3连接酶拉近两者,促进泛素蛋白转移标记靶蛋白,促进靶蛋白通过蛋白酶降解。

目前,HP518在澳大利亚进行临床临床实践I期试验。

HP558(靶向CD44v6抑制剂)

HP558是一款First-in-class特异性靶向CD44v6的抑制剂。CD44v6它是生长因子的受体(Met、Ron、VEGFR-2)的共受体,HP558抗肿瘤的作用是通过抑制其生长因子信号的传递来实现的。2020年11月,海创药业从德国开始amcure GmbH公司License-in。

目前,HP558临床实践已在欧洲完成I期试验已获准在中国进行II临床试验,目前正在取得临床批准。

最后,除上述快速研发产品外,海创药业临床前的管道还包括应用PROTAC技术开发的HC-X029和HC-X035、开发了代表性技术HP530、小分子THRβ激动剂HP515等。

而海创药业如此丰富的研发产品,在一定程度上也可以看出其追求Best-in-class”和“First-in-class雄心勃勃,但目前市场已经质疑了俾代技术的前景,而且PROTAC技术太前沿,没有成功的案例。海创药业可以Hold得住吗?

前景如何?

是否开发了羧代药物Me-better捷径,从目前的发展现状来看,是有争议的。

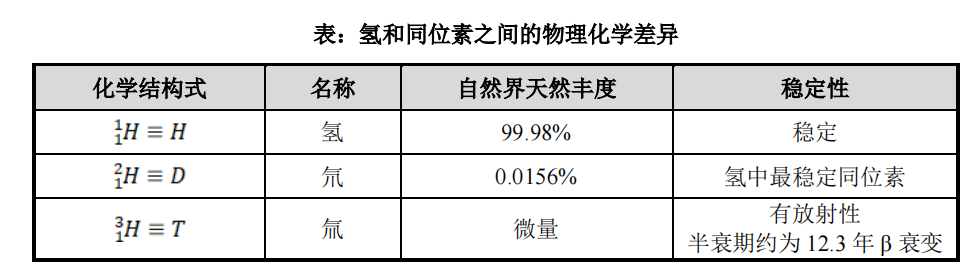

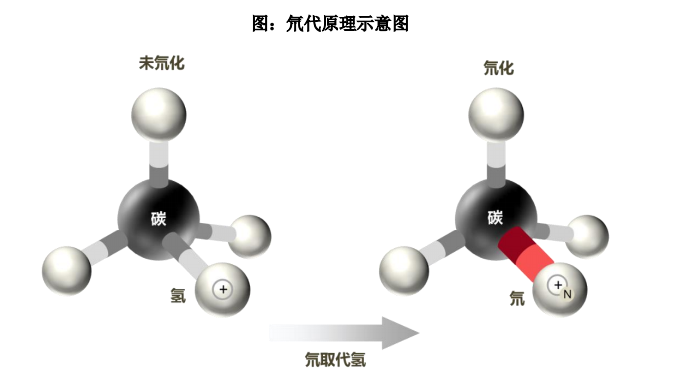

要了解羧代药物的发展前景,需要从羧代技术的原理入手。

氘(D),或者重氢,就是氢(H)稳定同位素的自然存在。缺氢的中子具有与氢相似的化学性质,但与碳形成低频、比碳氢键更稳定、能承受化学或酶裂解的化学键(即C–D)。比氢具有较小的摩尔体积和较低的亲脂性,而且比氢重两倍,C-D键比C-H键短。碳-低振动拉伸频率使其与碳-氢键在氧化反应中比基态能量更稳定。

氢与同位素的物理化学差异来源:招股说明书

总之,在不失去药物活性的前提下,改善其药代动力学特性或/和代谢谱,最终达到降低给药频率或剂量、提高患者服药依从性、减少药物不良反应最终造福临床的目的。

仅从技术上讲,羧代技术就可以对许多上市药物进行改造,从而达到Best-in-class但现实是资本市场似乎不买账。

泽景制药是中国第一家专注于▍代理药物概念的上市制药公司。其甲苯磺酸多纳非尼于2021年在中国上市,是第一家上市的国内▍代理药物,产生了数千万的销售收入。合理地说,经过市场验证的创新企业在资本市场上的表现应该越来越好,但结果是其股价连续五个月大幅下跌,现在距离发行价只有一步之遥。

据相关负责人介绍,这可能是由于分局限性引起的,并非所有药物都适用于进一步优化,代谢途径可能转移,具有潜在的毒副作用;原药专利逐渐增加了专利保护难度,使整体天花板明显下降。

来源:招股说明书

那么,海创药业的最终结果会不会和泽景制药类似呢?其核心产品HC-1119竞争力如何?

就产品而言,目前在中国上市的产品AR有五种抑制剂,包括氟他胺、比卡鲁胺、恩扎卢胺、阿帕他胺和达罗他胺。HC-1119临床上也是如此III期的AR抑制剂包括普克鲁胺和恒瑞药SHR3680,甚至比海创药业还早。

虽然,中国的前列腺癌AR抑制剂市场规模从2015年5亿元增长到2019年9亿元,预计到2024年,市场规模将达到72亿元,整体规模仍可以,但在竞争对手实力强,单一产品优势无法极限扩大,即使产品成功上市,商业化程度无法解释。

诱导实现泛素-蛋白酶系统降解方案及作用机制来源:招股说明书

就技术而言,海创药业一直被称为中国最早的发展PROTAC在领域研究中,储备的技术可以快速评估PROTAC化合物的蛋白质降解活性,设计目标化合物,结合药理学和药代动力学评价能力PROTAC发现、筛选、优化和开发分子PROTAC药物。但谁才是真正意义上的中国呢?PROTAC领域研究的NO.1,但不能通过简单的招股说明书介绍来看出。

唯一幸运的是,从海创制药多年来一级市场的表现来看,海思科、上海复星、泰格制药等行业人士的认可是可以理解的。10亿元的融资经验也在很大程度上稳定了投资者对海创制药的怀疑。至于未来,这取决于明天和明年资本市场和制药商业市场的表现。