A H两地上市 荣昌生物为何炼制吸金体质?

3月22日,荣昌生物正式登陆科技创新板,认购代码:68831,发行定价48元/股,这意味着去年11月才在香港上市,并以5.9创造2020年世界上最大的生物医学IPO荣昌生物实现荣昌生物实现A H两地上市。

招股说明书显示,荣昌生物在2018年至2021年上半年分别实现营收1327.53万元、482.48万元、304.43万元和3091.51万元;净亏损为2.70亿元、4.30亿元、6.98亿元和4.44四年亏损近20亿元。

一年来,两地上市,累计募集资金近80亿元,尚未盈利的荣昌生物为何炼就吸金体质?

医保谈判:两种新药均入局

为了抢占国内市场,医保谈判是一个不可避免的问题。

荣昌生物目前拥有泰其西普和维迪西妥单抗两款重磅产品,预计未来几年公司收入将主要来自这两款产品。

2021医保谈判结果显示,荣昌生物泰其西普和维迪西妥单抗均列入医保目录。

- 泰它西普

泰其西普于今年3月获批上市,是近60年来第二种获批的系统性红斑狼疮治疗新药。泰其西普在临床试验中表现出系统性红斑狼疮的治疗(SLE)世界上同类首创和同类最佳生物疗法的潜力。

据统计,2019年我国系统性红斑狼疮患者约100万人,预计到2030年将增至约110万人,潜在市场规模将达到50亿元。

2015-2025E中国系统性红斑狼疮患者人数(万)

此外,泰其西普用于治疗其他自身免疫性疾病的临床试验也在进行中,如在中国治疗类风湿性关节炎III期研究。预计泰其西普将于今年下半年在美国治疗系统性红斑狼疮。III期试验与治疗IgA肾病的II期研究。

- 维迪西妥单抗

今年6月,维迪西妥单抗获批上市,至少接受过两种系统化疗HER2对局部晚期或转移性胃癌(包括胃食管结合部腺癌)患者的治疗已成为中国第一个通过自主研发获批上市的患者ADC药物。维迪西妥单抗为胃癌的精确治疗开辟了一条新的道路,具有巨大的临床价值。

中国是世界上胃癌发病率最高的国家,发病率约占全球患者的50%。预计到2024年,全球新增胃癌患者总数将达到120万(包括中国)52.6到2030年,将达到140(含中国约)61.4万例),市场规模毋庸置疑,前景极其广阔。

除胃癌外,维迪西妥单抗目前正在中国进行尿路上皮癌Ⅱ期关键临床研究、HER2低表达乳腺癌Ⅲ期临床研究,肺癌和胆管癌I期临床研究,在美国获得尿路上皮癌Ⅱ期临床试验许可证。

目前,泰其西普(80mg产品价格为2586元/支,维迪西妥单抗单抗(60mg产品价格为13500元/支,纳入医保后,产品价格必然大幅下降。

虽然纳入医保后产品价格会下降,但数据显示,2017-20192020年医保谈判后纳入医保目录的药品销量分别增长128%、337%、39%,销量增速远大于销量增速。

对于2021年上半年在中国批准上市的泰其西普和维迪西妥单抗,进入医疗保险目录后,可以在短时间内迅速拓宽产品的销售渠道,迅速抢占市场份额,提高新药的可及性。

License-out:冲出内卷围城

近年来,受政策、人才、资本等积极因素影响,中国制药企业研发实力突飞猛进——从只能制备仿制药、出口原料药到生产出口fast-follow药物,再到拥有best-in-class、first-in-class。

与此同时,国内创新药物的竞争日益激烈,尤其是在国内PD-12018年,第一个国产领域,PD-1三年后的今天,已经上市的特瑞普利单抗获批,PD-1有8种靶点药物,PD-L1两种靶点药物。此外,还有近百个研究项目,预计未来2至3年内国内将有近百个研究项目。PD-1产品数量将达到15个,市场变得异常拥挤,内卷。

伴随着国内PD-1药品市场恶性竞争、医保谈判、批量采购,PD-1市场价格大幅下跌,在减轻患者负担的同时,市场预期也大幅下降。

在创新浪潮下,红海不仅划船PD-1,未来大多数靶向创新药物都可能重蹈覆辙。目前,包括维迪西妥单抗在内的维迪西妥单抗。ADC产品,这一迹象也出现了。

创新药内卷严重,出海成为创新药企必须面对的选择。2021年8月,荣昌生物与荣昌生物与Seagen 达成合作,后者获得维迪西妥单抗独家许可,荣昌将收取2亿$首付、24亿$里程碑支付和销售份额,刷新中国创新药物海外授权记录。

license-out给药企带来的不仅仅是丰厚的交易款,更意味着广阔的海外市场。

然而,走出这扇门的前提是拥有优质的原研药。海外市场不是蜂蜜和牛奶流动的地方。在出海的背后,创新制药公司往往需要进行更困难的海外临床试验,与跨国制药巨头竞争数据,并面对外国制药审计机构的审查。

荣昌生物可以将出海作为公司的重要战略之一,积极寻求海外合作伙伴,促进全球产品管道的临床研究和商业化。一方面,荣昌生物的核心团队具有国际视野和海外药物研发经验,另一方面也证明了荣昌生物对其产品竞争力充满信心。

研发烧钱过快:何时盈利

虽然荣昌生物的两款产品具有很强的竞争力,但现实是,到目前为止,荣昌生物还没有盈利。

20212000年前,荣昌生物无产品进入商业化阶段,没有稳定的收入来源。在香港股市上市前,荣昌生物主要依靠母公司提供资金来源和银行贷款来维持日常经营。上市后,公司的运营成本更依赖于资本市场的现金流入。

然而,即使在持续亏损的状态下,荣昌生物也没有停止科研创新的步伐。2018-2020年,公司研发投入分别为2.16亿元、3.52亿元、4.66分别占总费用的亿元,分别占总费用的76.02%、76.10%及60.97%;R&D总投资超过10亿元,年复合增长率高达46.70%。

今年,荣昌生物两款产品上市。泰其西普上市3个月,实现营收,实现营收0.29亿元。同时,还建立了维迪西妥单抗。2000L大型细胞培养生产线、小分子合成、偶联及ADC罐装生产线为产品商业化做好了充分准备。

然而,泰其西普和维迪西妥单抗刚刚上市,并不能迅速为荣昌生物提供收入。根据上海浦东银行国际的预测,2021年和2022年荣昌生物收入可分别达到1.33亿元和4.17亿元,归母净利润亏损分别为5.31亿元和4.73亿元。这意味着荣昌生物距离盈亏平衡还有很长的路要走,亏损还会继续。

所以,继续A股票募集资金,也许也是不得已的选择。

荣昌生物表示,募集资金将用于新药产业化、抗肿瘤抗体新药和自由眼科抗体新药的研发,并补充营运资金。

在后续产品方面,荣昌生物拥有抗体和融合蛋白平台、抗体-药物偶联物(ADC)平台和双功能抗体(HiBody)该平台的三个核心技术平台和三个技术平台使荣昌生物在自身免疫疾病和抗肿瘤领域的产品管道充满活力。

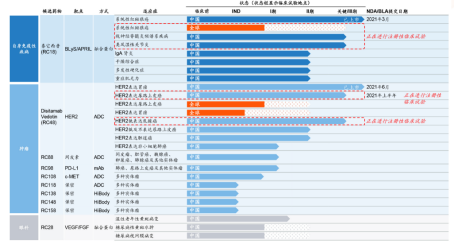

荣昌生物研发管道除了泰其西普和维迪西妥单抗外,还有RC28(双靶点眼科生物药)、RC88(新型抗间皮素ADC药物)、RC98(创新PD-L1单克隆抗体)和RC108(新型抗c-MetADC药物)未来也值得期待。

荣昌生物研发管道

此外,需要注意的是,荣昌生物虽然在自身免疫疾病赛道和抗肿瘤赛道上具有先发优势,但商业化能力能否转化为实际表现也非常重要。

招股说明书显示,在商业销售方面,荣昌生物在自身免疫疾病和抗肿瘤领域只有260多个销售和营销团队,这对于庞大的SLE而且肿瘤药物的市场规模太弱,如果销售团队的营销推广达不到预期,会对荣昌生物的业绩产生不利影响。

小结

荣昌生物赴港上市后,资金压力有所缓解。但由于新药研发投入巨大,仍处于持续亏损状态。这一次,A股票二次上市,再次募集巨额资金,以应对不断扩大的赤字。

虽然实现盈利目标还需要时间,但公司上市的两款产品和临床阶段的产品差异化优势明显,创新药出海布局深远,市场前景广阔,深受资本青睐。