10年的中国创新药物开发图景

2015年启动的新一轮药品监管体制改革可以说是中国医药产业发展的分水岭。无论是从客观数据统计分析还是主观感受分析,行业都能对中国制药行业做出巨大的改变。特别是创新药物研发的药物供应方面的变化是有目共睹的。不仅项目数量和临床试验数量显著增加,而且靶点创新、药物形式和技术多样性也与改革前不同。

如果我们把时间延长到10年这个更长的维度,我们就能更好地感受到中国创新药业的升级和发展道路。本文根据国家食品药品监督管理局的年度报告、公共数据文章和药物魔方研究分析报告,总结分析了中国创新药物在过去10年中的宏观变化和趋势(注:来自不同机构的统计时差,可能存在数据波动),以供参考。

IND申请数量急剧增加,NDA稳步提高申报

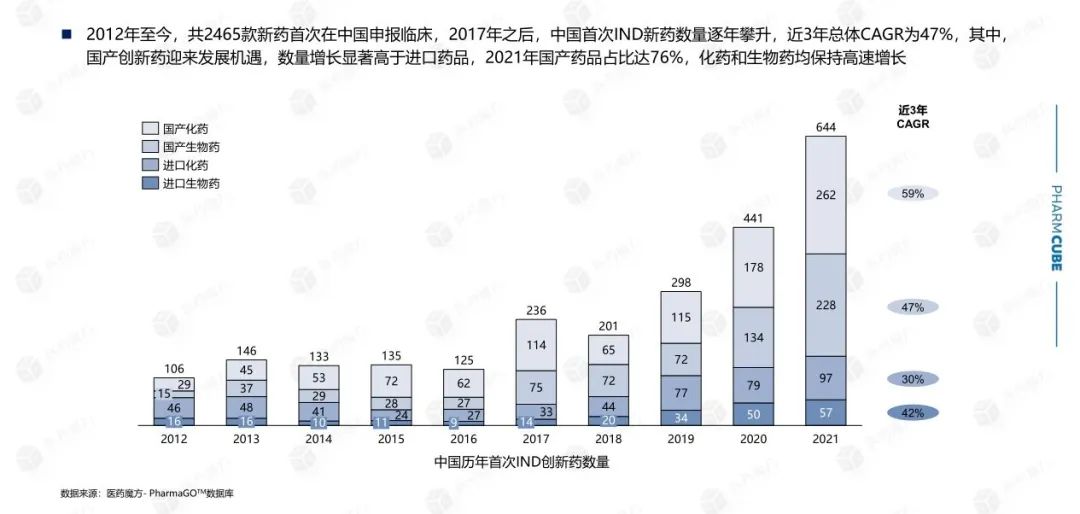

2010年,首次提交IND中国只有30种创新药物,到2021年,这个数字已经增长到640多种。从下图不难看出,2015年药品管理改革启动后,创新药物IND随着激励政策的逐步明确,申报数量开始增加,2017年出现大幅增长拐点,国内创新药品申报数量大幅增加。

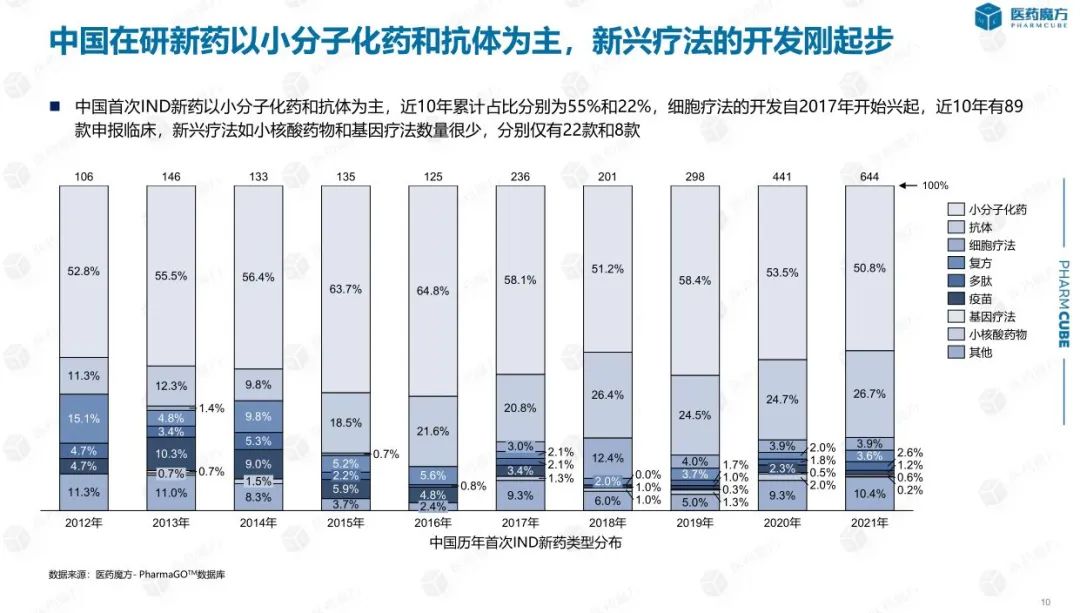

从首次提交IND就药物类型而言,化学小分子药物的比例仍然最高,在过去10年中超过50%,但总体趋势略有下降。主要原因是国内企业在细胞疗法、基因疗法、小核酸药物等前沿疗法方面处于国际前沿,保持较高的知名度,间接降低了化学小分子药物的比例。值得注意的是,2017年国内企业开始申报细胞疗法,次年出现爆炸性增长,但2019年申报的细胞疗法数量减少了近一半。

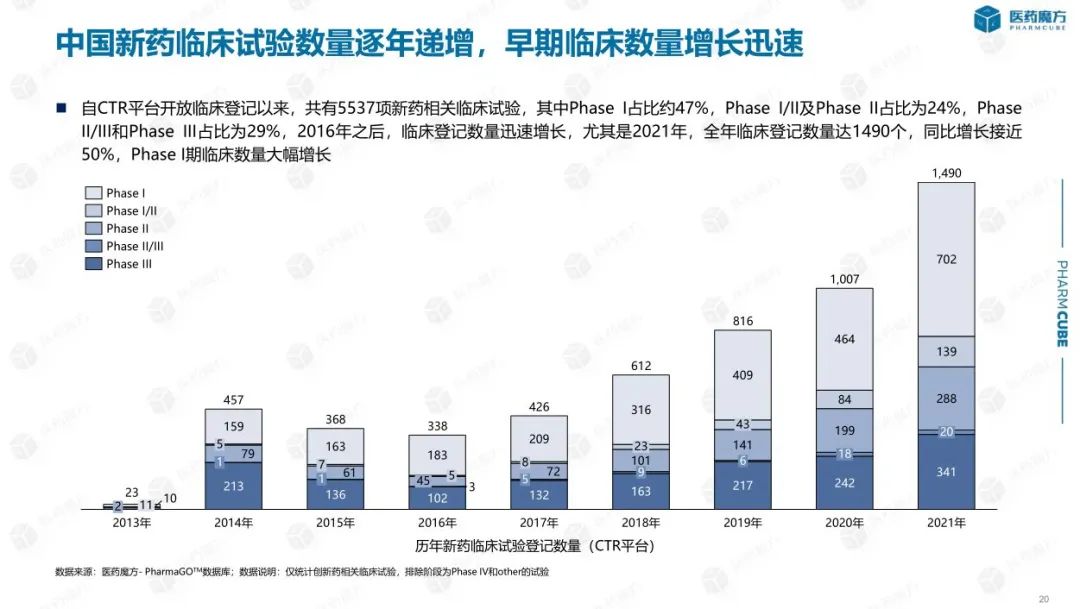

随着创新药IND随着应用程序的增加,进入临床阶段的新药数量也显著增加。数据显示,2016年以后注册临床试验数量迅速增加,特别是2021年注册临床试验数量达到1490个,同比增长近50%。从实验阶段来看,无论是每年的总数还是新申报的数量,I临床研究占一半。

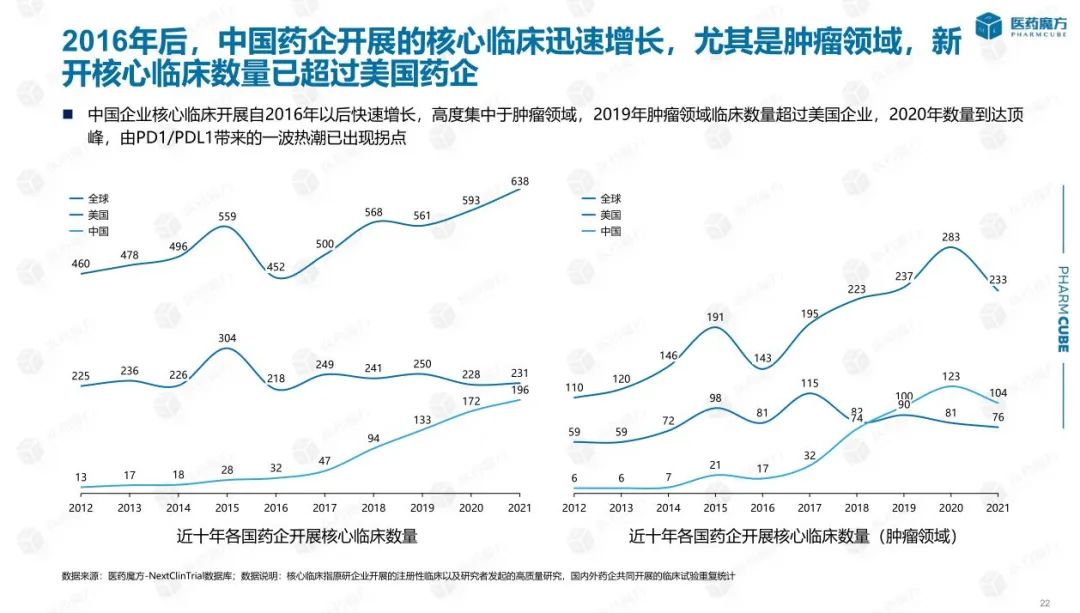

随着时间的推移,越来越多的中国创新药物项目被推广到III期间和较晚的申报上市阶段,逐渐进入收获期。从数据中可以看出,进入III近年来,临床阶段的药物数量不断增加,约占30%。与此同时,自2016年以来,中国创新药物开展的核心临床研究(以申请上市为目的的药物临床试验)数量已进入快速增长阶段,特别是在肿瘤领域。新开展的核心临床实践数量已超过美国制药企业。

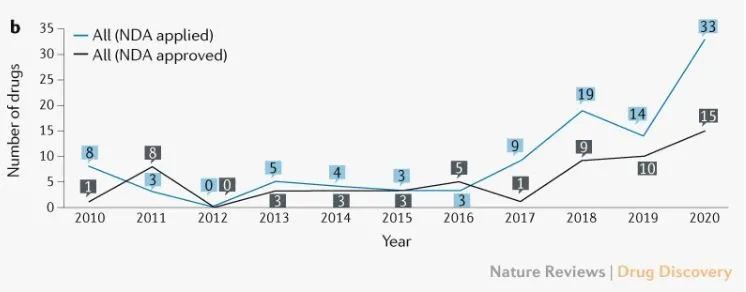

就创新药品上市审批而言,NMPA在2010-2020多年来,共受理了101个创新药物项目NDA申请,其中58种创新药物获得批准。近年来,已经提交并获得批准NDA 数量正在稳步增长。特别是药品管理改革后,我国创新药批准数量大幅增加。

创新药物的NDA年度申请数量(来源:Nature Reviews Drug Discovery)

特别是2021年,在中国申报上市的创新药数量达到新高,达到83种,其中国内新药51种,进口新药32种;从药物类型来看,包括化学药物38种,生物药物33种(含抗体和重组蛋白)ADC、12个中药品种:疫苗、细胞疗法、变态反应原产品)。

不难看出,药品监管体制改革后,药品数量在各个阶段呈现增长趋势。不仅药品的创新形式更加多样化,产品涵盖了多种技术路线,疾病领域也在不断扩大。在相关政策的调整下,企业对罕见病和急需药品的积极性不断提高,国内外上市时间逐渐缩短。此外,它还积极探索创新药品支付和医疗保险,大大提高了国内创新药品的可及性。

审批效率加快,时间窗口消失

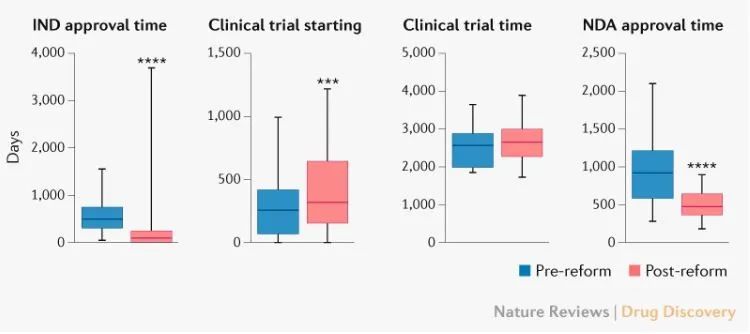

中国新一轮药品监管体制改革的目标还包括提高评审效率、加快评审速度、缩短新药上市时间滞后等。数据显示,改革后(2015年7月)–2020年12月)的IND与改革前(2010年1月)相比–2015414天(87)vs上市申请501天)(NDA)441天的审批时间(483)vs 924天)。

随着药物临床试验审批程序调整为默示许可制度,评审速度明显加快。然而,就整个临床试验阶段的时间长短而言,积极的结果。CDE数据显示,药品管理改革后,从IND与改革前相比,批准第一个受试者参加临床试验的时间多了59天(328天vs 269天)。提高临床试验效率是我国鼓励创新的重要改革方向,但这一过程将受到多种因素的影响,如伦理审查效率、研究人员经验和临床试验资源。

将药物临床试验的审批程序调整为默示许可制度并不意味着所有药物IND可以通过申请。CDE数据显示,2010-20201466年间,第一次IND 在社会情况下,96%获得批准,4%被拒绝。拒绝的主要原因包括申请后缺乏研究信息导致沟通不畅、药物临床受益风险比例不合理、违反临床诊断基本原则等。然而,不批准的比例相对较小,这也表明中国的创新药物开发水平有了很大提高。

这一趋势不仅体现在IND就临床试验的成功率而言,申请数量和批准比例也有所体现。2012/1/1/1-2020首次进入人体临床研究的/12/31药物(n=413)的总体I成功率为83%,高于报告I历史数据的成功率(68.9也高于%)2011-2020全球年度成功率(48.8但是,中国的临床实践I高成功率可能是临床失败I在中国制药公司中,期项目报告不足或延迟尤为常见。

在NDA在这一阶段,由于优先审查、有条件批准和一系列加速措施的实施,允许加快批准基于其他国家/地区的测试数据,中国创新药物正在加速缩短与世界的时间窗口。与常规批准药物相比,优先审查渠道和临床急需药物渠道显著缩短了中国进口药物的审查时间(时间差定义为从美国获得药物FDA取得中国新药批准NMPA批准之间的间隔,中位数分别为:19.4 vs 12.2 vs 6.4一个月)。此外,在过去十年中,中国进口药品的开发和注册策略已从海外批准,然后进行国内联系研究转变为在全球批准前增加多中心临床试验,在没有潜在种族差异的情况下,豁免中国临床试验(通常适用于海外临床急需的产品)。

受到这些政策变化的激励,2010-2020与美国上市时间相比,中国批准的43种进口肿瘤新药差距明显缩短,如2006-2010美国批准的进口肿瘤药物在美国上市的滞后时间中位数为8.7年,而2016-2020美国批准的肿瘤药物的滞后时间仅为2.7年。

2016-2020中国批准的肿瘤新药与美国上市的时间差距(来源:Nature Reviews Drug Discovery)

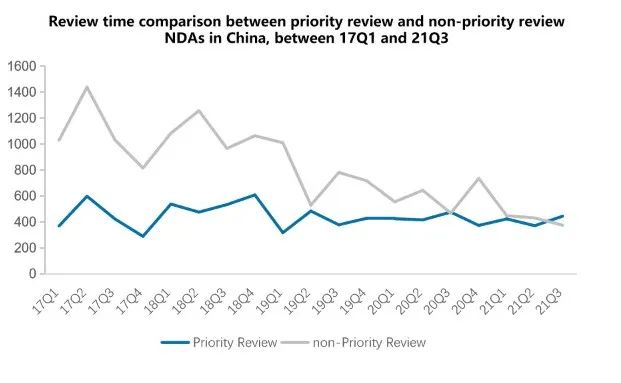

事实上,随着监管体系的逐步完善和审批效率的提高,近年来常规审批速度与优先审批时限的差距逐渐缩小。特别是在2021年,传统审批的速度已经超过了优先审批的趋势。

审批效率的提高也促使监管机构率先在全球范围内批准多个审批first in class(FIC)药物(FibroGen)开发的HIF-PH抑制剂roxadustat(罗沙司他),中国是世界上第一个批准其上市的国家;中国海洋大学、中国科学院上海制药研究所和上海绿谷制药有限公司开发的甘露钠胶囊也在中国首次获得批准。然而,在2010-202066项年度首次完成NDA在审查期间,由于药物或临床研究设计的主要缺陷、不同开发阶段使用的研究样本不一致以及检查期间发现的临床试验数据不真实,12%的药物仍然被拒绝。

毫无疑问,监管体制改革极大地促进了审批效率的提高,缩短了中国创新药与全球审批的时间差距,也促进了监管水平的逐步提高。然而,监管机构与行业和科学界之间几乎没有公开互动。除了征求意见外,更多的是关注闭门互动,如专家顾问和申请人会议。没有类似的形式FDA ODAC会议制度,也没有回应重大新药(如甘露特钠)上市问询互动。

龙头企业优势明显,但挑战依然存在

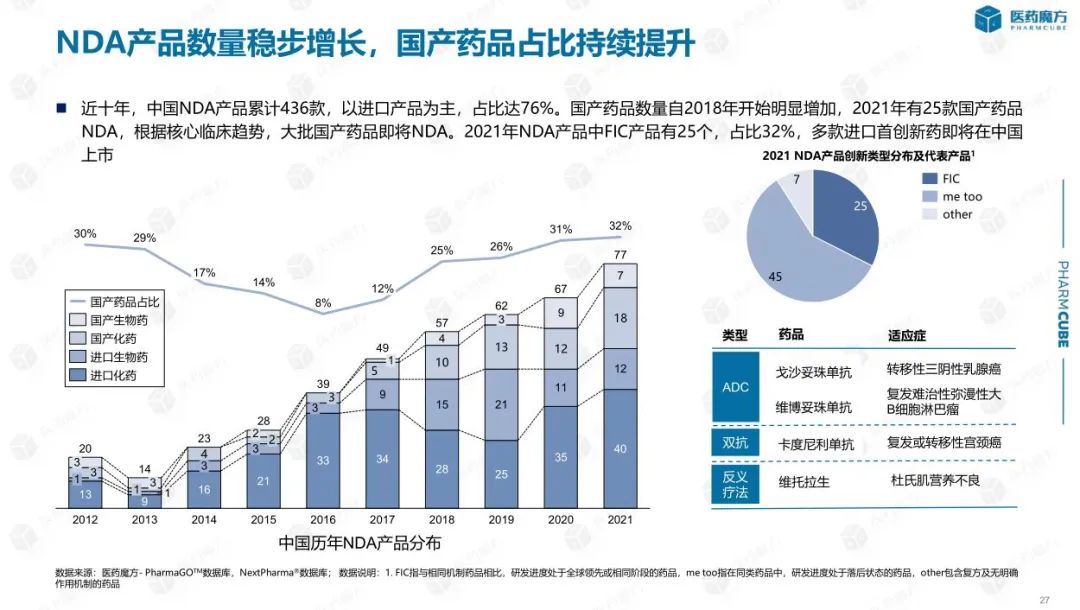

中国创新药的蓬勃发展离不开本土企业的积极参与。在过去的十年里,它已经在中国提交了NDA共有436种创新药品,虽然进口药品仍占多数,但自2018年以来,国产药品大幅增长。2021年,共获得了25种国产创新药物NMPA批准。同时,中国公司License in产品逐渐进入收获期,成为中国近年来提交的产品NDA产品的重要组成部分,2021年在中国提交NDA的产品中,license in有24种产品,占31%。

中国的创新药物开发模式也在发生变化,从me-too(定义为具有相同靶点和相似机制的药物,已经批准上市)first-in-class(定义为药物转换,目标相同,没有任何类型的药物被批准或具有新的作用机制)。以肿瘤领域为例,截至2020年1月,中国不同临床开发阶段的抗癌候选药物有821种,其中包括404种me-too/me-better和359款FIC药物,FIC达到了药物的比例43.7%。

当然,这种趋势转变也不能一概而论,中国创新药真正意义上的全球第一药仍然不够。FIC在小分子领域,由于激酶的选择性差异,多靶点药物的出现可能会增加FIC药品数据;在抗体领域,随着技术的进步,双靶和多靶的组合抗体也得到了一定程度的改善FIC药品数量。然而,先进技术创新药物的比例不断增加也是事实。

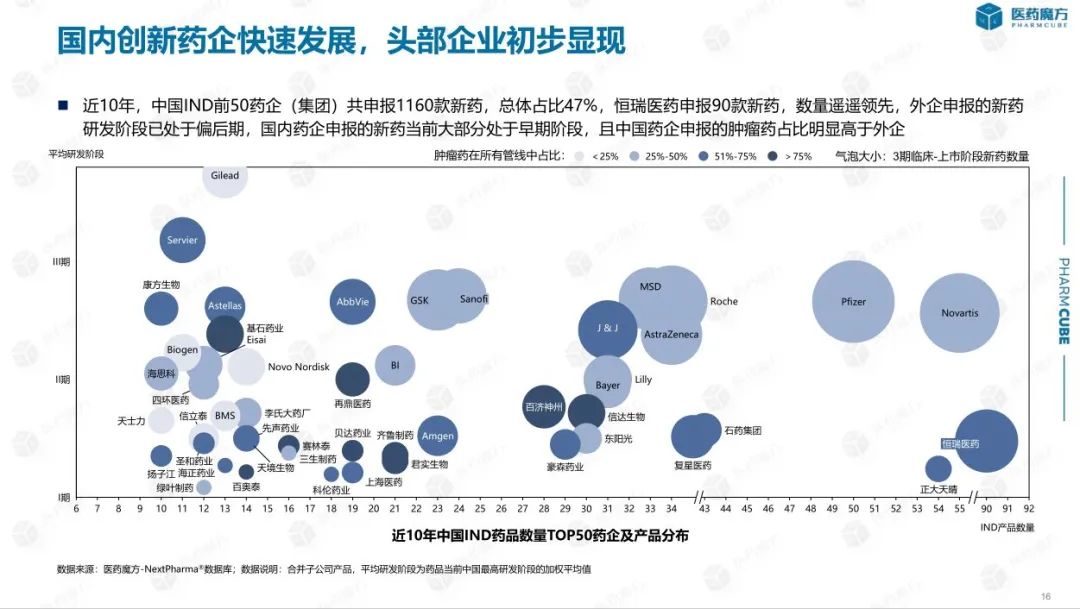

总的来说,中国仍处于快速跟进和逐步创新的阶段,龙头企业效应逐渐显现。在过去的10年里,中国IND前50家制药企业(集团)共申报1160种新药,总体占47%。恒瑞医药申报90种新药,数量上有领先优势。

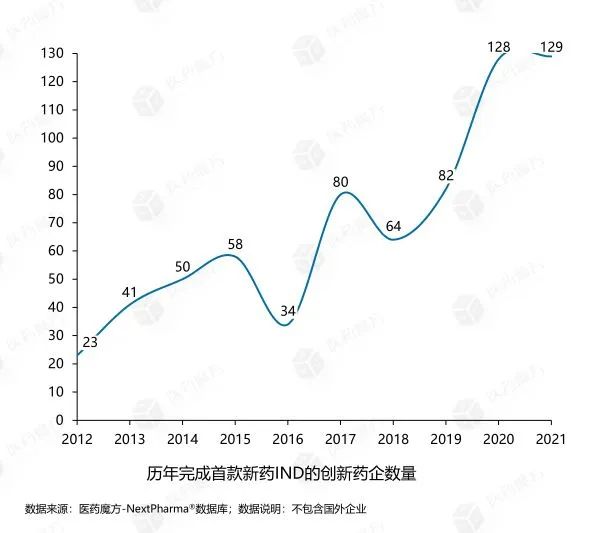

随着资本市场的活跃,我国初创医药企业发展迅速,大量企业药品进入临床阶段。在过去的10年里,共有689家中国企业完成了第一种新药的临床申报。

然而,考虑到商业生存和发展,中国许多创新药物公司选择了风险较小、研发速度较快的公司me-too或fast-follow其中包括紧跟国际前沿的细胞疗法。这种策略,在一定程度上直接造成了新的问题。

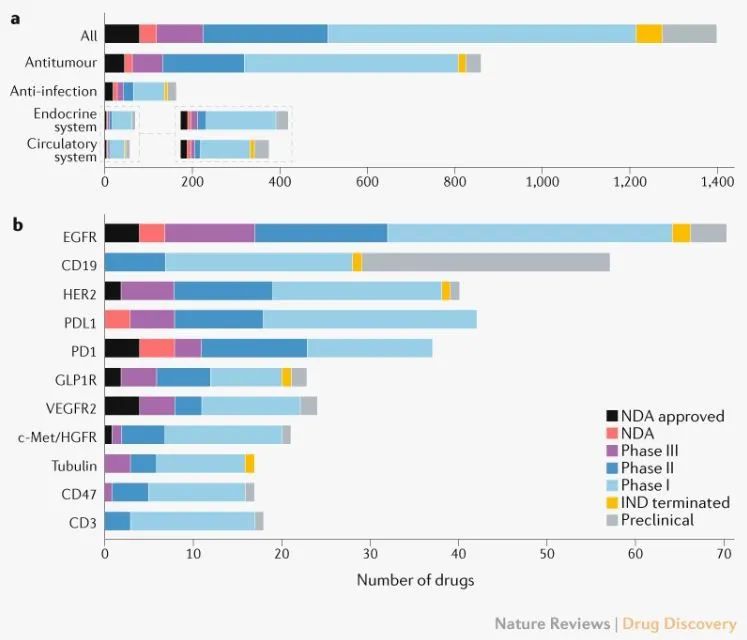

最直接的问题是中国的创新药物显示出严重的靶点重复和适应症重叠。me-too在药物中,数量最多的类型包括靶向类型CD19的CAR-T细胞疗法,针对EGFR或HER2靶向治疗及PD-1/PD-L1单克隆抗体。

开发创新药物的概况。a)主要治疗领域;b)药物靶点。药物可以针对单个靶点或多个靶点。(来源:Nature Reviews Drug Discovery)

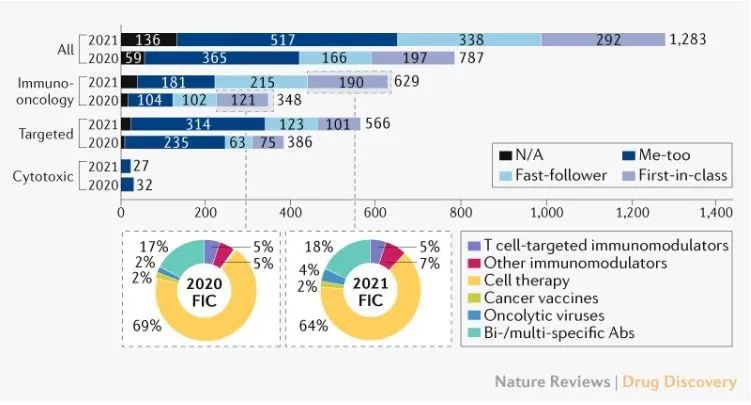

肿瘤在中国的创新药物开发中占据了更多的资源。截至2021年7月,仅研究的抗癌药物数量就达到1283种,主要是免疫肿瘤(IO)药物(281)和靶向(180)由药物驱动。IO在药物中,细胞疗法的增幅最大,管道中加入了144种新的活性药物,其次是T细胞靶向免疫调节剂。

中国正在研究抗癌药物管线扩张(来源:Nature Reviews Drug Discovery)

即便如此,中国创新医药企业仍然可以利用加速政策实现快速上市。免疫肿瘤(IO)药物领域,PD-1/L1中国已经批准了14种药物,其中5种在2021年后获得批准。许多药物使用适应症的差异来实现快速上市。总的来说,几乎所有中国公司都选择了罕见和严重威胁生命的适应症作为快速批准和上市的首选,包括EGFR T790M靶向(Targeted)在药品领域,国内已批准3种药品,有5种药品继续申报上市。

中国充满活力的创新候选药物模式正在日益推出上市产品。然而,低质量和重复性的药物开发将影响整个行业的热情。大量的同质化临床研究也将抓住真正创新药物的临床资源。如何积极有效地引导行业的积极发展,促进创新疗法的持久发展,保护患者,满足临床需求,仍然需要所有从业者的持续努力。