20元医学影像AI调用费 能否支撑千亿级市场预期?

3月中旬,在香港证券交易所登陆不到半年,医疗保健AI鹰瞳科技于2021年交出了第一股成绩单。

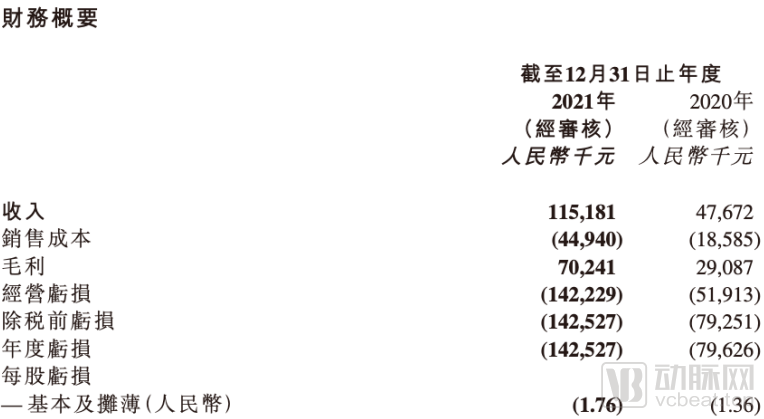

鹰瞳科技2021年财务总结(资料来源:鹰瞳科技2021年年报)

整个年报有四个亮点:一是收入,1.15亿元,同比增长141.6%,鹰瞳科技跨越亿级收入俱乐部门槛;二是亏损,2021年亏损,1.43亿,同比增长79.8%、R&D成本、销售成本和行政成本的突然增加是亏损的主要原因;三是客户数量从85家增加到244家,不包括体检中心客户A视光中心客户B收入约4600万,平均每位客户贡献收入28.5万元;第四是AI鹰瞳科技估算的服务费用,2021年共调用AI 486万次,每次AI检测费用为19.9元(提供基于人工智能的软件解决方案的收入除以检测次数)。

鹰瞳科技1.151亿元的收入主要来自体检中心、验光中心和保险机构。当价格准入只通过部分省市时,鹰瞳科技医院用户较少,仅38家;体检中心和验光中心收入表现强劲,单一用户贡献收入超过1000万。

由于体检中心与验光中心的收入与软件调用次数呈线性关系,可以推测鹰瞳科技单大客户AI调用量在30-100一万次。眼底检查是一种常规检查,以美年健康2021年约1800万人次的年度体检为参考,鹰瞳科技AI调用量仅占2%-5%,有很大的提升空间。

去年眼底筛查软硬一体机Airdoc-AIFUNDUS(1.0)在销售的第一年,鹰瞳科技在41家医院和36家社区诊所销售了1870万元。软硬件结合的新成像设备未来可能会有很大的发展前景。

亏损方面,鹰瞳科技各项支出持续上升,研发支出、销售支出、行政支出均增长50%以上。但2020年,投资1元只有收入0.6元,2021年涨到了0.8人民币。目前,鹰瞳科技账面上仍有18亿现金和现金等价物。如果现有发展趋势保持不变,几年内很可能扭亏为盈。

2021鹰瞳科技的客户数量发生了很大的变化。随着精功眼镜、精益眼镜、眼镜88等验光连锁平台的合作,医院客户数量也有了一定程度的增加,整体客户数量增加了近3倍。然而,单一客户的收入贡献较少是鹰瞳科技面临的严重问题。随着合作时间的推移,如果鹰瞳科技能够在企业和医疗机构的实际运作中带来价值或获得价值,C随着终端消费者的进一步认可,鹰瞳科技的收入将进一步增加。

最后,重点关注鹰瞳科技AI调用费。我们常说,按时付费是人工智能未来理想的盈利模式,所以20元一次的医学影像一次,AI,能否支撑千亿级市场?

所有通过审批后,商业模式仍是障碍

截至3月初,《人工智能医疗器械注册审查指导原则》这一标杆AI随着审批政策的出台,中国食品药品监督管理局认可了33款三类医疗人工智能产品。此时,一些龙头企业已经获胜2-3三批环节不再是阻碍医疗企业前进的关键关卡。

2020年以后医疗统计AI根据业务数据,每个提交招股说明书的企业在获得批准后实现了数倍的收入增长,达到1000万级。背后有两个原因,一是批准前销售基数太低,二是医疗AI过去几年的布局逐渐释放。

2022年则是医疗AI通过各省医院价格目录,企业的分水岭意味着更多的医疗机构可以通过招标等方式购买AI因此,产品和企业的销加,2021年的销量会消耗一定比例的股票用户。不考虑疫情,2022年同一用户必须支付更多的销售费用。

我们很难判断医疗的收入和成本AI营收增长趋势是基于20/元一次的AI调用费,我们可以粗略估计一下这个市场的天花板。

根据国家卫生委员会统计信息中心发布的《2021年10月底全国医疗卫生机构数据》,截至2021年10月底,共有3147家三级医院和1064家二级医院。此外,根据公共信息,结合动脉网络CT扫描量,三级医院日常扫描量,三级医院日常扫描量,CT扫描量在200-500二级医院每天不等,二级医院每天不等。CT扫描量在50-200次不等,。

基于以上数据,假设扫描量分别为300次和100次,每次,CT扫描需要调用AI,那么医疗机构一年需要CT相关的AI企业们支出146.731亿元的调用费。这意味着,如果能按规定付费,即使真实数据只有理想数据的20%,医疗费用也是如此。AI企业仍能收获良好规模的收入。

现实离理想的销售模式还很远。鹰瞳科技创造性地将体检中心和验光中心纳入系统,获得调用量486万次。但对于肺结节,CTA等AI对于企业来说,从通过招标等方式进入规章制度严格的医院,通过软件买断的方式销售,到按需调用,实现更实际的按例支付,需要跨越价格准入和医疗保险准入两座山。

到目前为止,走在前面的医疗保健AI仍处于物价准入阶段,进入物价后仍需运行1-2年才有望进入医保范畴。

目前,还没有一家企业取得医保准入的突破。医疗保健。AI企业仍面临长途旅行。

市场寒冷,企业上市需要等待时机

为了筹集下一阶段所需的各种费用,也为了帮助等待多年的人PE2021年,多家医疗公司找到了退出的途径,AI公司在港交所提交招股说明书上市。

一年过去了,除了鹰瞳科技成功上市外,科亚医疗、数坤科技和推想医疗的注册文件都失败了。近日,数坤科技公开表示,将在近期重新提交招股说明书。

近日,动脉网全部咨询AI企业情况,无论是有上市申请但未成功的企业,还是位于企业的位置C面临上市的企业均表示,企业处于静默期,不方便详细回答。

总结各企业零星表达、医疗AI企业面临的上市问题并没有出现在业务上,而是在宏观层面。

在港股印花税飙升、反复无常疫情、地缘政治危机下去全球化趋势上升等因素影响,一、二级市场企业估值急剧下降,公众悲观预期形成,整个市场投资情绪跌至冰点。危机四伏,企业和投资者目前不愿进入下一阶段。

计划上市的AI对于企业来说,延迟进入二级市场不会对业务产生太大影响。IPO前夕,所有企业都有超过10亿的资金入账,他们仍有足够的力量在市场上攻城略地。

二级市场复苏前,是躺平还是谋生?

危机中的一年,医疗AI走出企业间完全不同的道路。

对于一些步伐较小、资金不多的医疗来说,AI企业,他们选择在当地和当地省市医院实施自己的实施AI产品。这类公司要么在区域内与医院密切合作,要么与卫宁健康等上市公司合作,为医院提供新的服务支持,借助医疗AI实现小规模盈利,其打法与传统信息化一致。

有规模资本进入但尚未进入上市阶段的企业,如医准智能、致远慧图等AI企业仍然关注产品的深度,准智能以全图像为策略,重点检测乳肺疾病,致远慧图类似鹰瞳技术,深度关注眼底疾病的检测。

相比之下,惠医慧影和深瑞医疗开始探索产业生态建设,制造医疗IT基础设施与医疗技术、临床科室的协同闭环,强调数据和应用流的闭环。在这种布局下,企业押注于未来临床应用的数字化过程。汇博汇英的产品系统包括大数据云平台、数据中心平台、主动脉、骨骼、乳房等AI辅助诊断工具,整个闭环已经开始运行。深瑞在辅助诊断方面非常强大,赢得了许多三种证书,大量的医疗保健AI相关论文登陆权威期刊。去年7月收购依图医疗后,深瑞医疗在医疗中。IT相关布局非常成熟。

面对鹰瞳科技的市场创新,数坤科技、科亚医疗、博东医疗正试图尽可能扩大自己的业务范围。一方面,从AI影像”到“AI信息化AI健康管理横向业务拓展,另一方面从单独的软硬件结合纵向扩展,如科亚医疗参与球囊等产品的研发,数坤科技干预慢性病管理场景。无论如何,这些企业都在努力探索AI登陆新场景,赢得更多市场份额,尽可能推高估值。

在生产线扩张过程中,鹰瞳科技年报面临的成本三高问题也出现在上述三家公司的招股说明书中,特别是销售成本,将面临逐年增长。

据一家医疗AI公司透露:通过招标销售的医疗保健AI产品有三年免费服务费策略,三年内更新维护不向医院收费。换句话说,当医院购买医疗服务时,AI公司产品后三年内,很难有机会购买其他产品。

单价过低是否伤害了医疗AI的创新?

2020年前谈医疗AI,企业家可以将行业面临的各种商业问题归因于注册准入的限制,但随着这一水平的突破,曾经被质疑的黑洞开始消散,取而代之的是各种具体的问题。

这对于医疗AI企业是一件好事。医生与研发人员之间更深入的合作消除了信息不对称。企业可以根据医生的临床需求和科研需求,像传统医疗器械一样进行详细的设计,资本的应用在这个过程中会变得高效。

医疗AI早期在各个领域的快速突破性发展已经过去,取而代之的是慢而细致的创新。

无论如何,医生和病人确实从这样的智力变化中受益,他们有更多的时间休息或研究,病人也因为医疗效率的加快而获得了越来越快的治疗机会。

回到最初的问题。医疗保健。AI这样一个颠覆性的创新项目需要高研发投资来促进技术迭代和临床试验,也需要高销售投资来建立医生和患者的共识。没有大量的资本投资,如何打破产品和认知的局限性?

从这个角度看,目前国内医疗体制下20元一次的医疗影像AI,与药品设备创新带来的高回报相比,可能有点太低了。医生和病人的支出非常困难,但没有经济支持,如何创新?