实现国产化替代有多难?

文丨王桃清

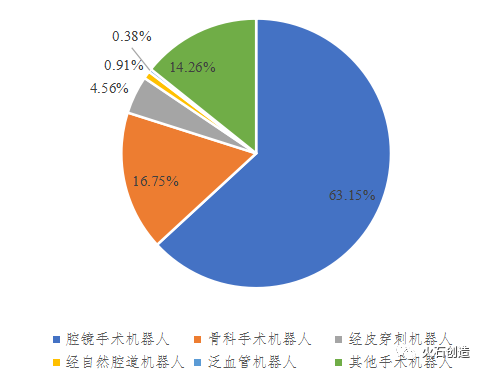

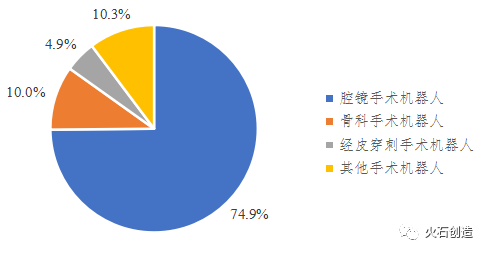

手术机器人是一种集多种现代高科技手段于一体的综合性医疗机器设备,可用于手术图像指导和微创手术。从临床医学应用的角度来看,手术机器人可分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、自然腔道手术机器人、经皮穿刺手术机器人和其他手术机器人(如神经外科机器人)。腔镜手术机器人占据了手术机器人的最大市场。目前,达芬奇垄断了国内腔镜手术机器人市场,但随着许多国内产品进入临床和上市期,将打破这种模式,实现进口腔镜手术机器人的定位替代。

01

机器人定义与产业链

(1) 腔镜手术机器人定义

腔镜手术机器人是为完成各种复杂的微创手术而设计的,主要采用遥控操作,由外科医生控制台、患者侧手术车和一套三维高清图像系统组成,具有微创、精细、灵活、抖动等显著优势,可大大扩大外科医生的手术能力,有效解决传统手术面临的各种问题。镜手术机器人是外科机器人应用领域的代表,可广泛应用于外科手术,包括泌尿外科、妇科、普外科等。

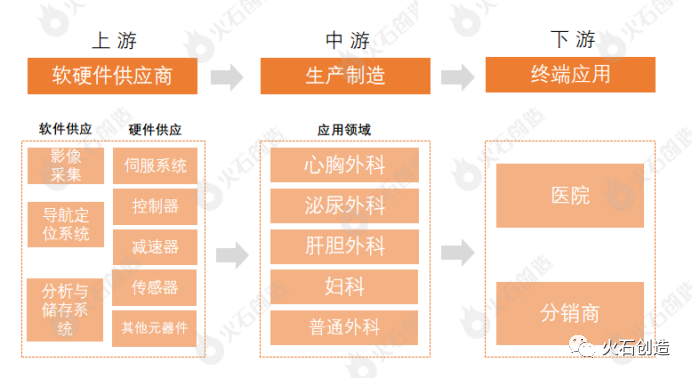

(2) 腔镜手术机器人产业链

腔镜手术机器人产业链包括上游软硬件供应、中游制造和下游终端应用。上游为软硬件供应,包括图像采集、导航定位系统、分析存储系统等。;硬件供应包括伺服系统、控制器、减速器、传感器等部件。中游是制造和生产,根据临床应用领域,包括心胸外科、泌尿外科、肝胆外科、妇科、普通外科等领域。下游主要是终端应用,包括医院、经销商等。

02

腔镜手术机器人行业情况

(一) 腔镜手术机器人市场规模

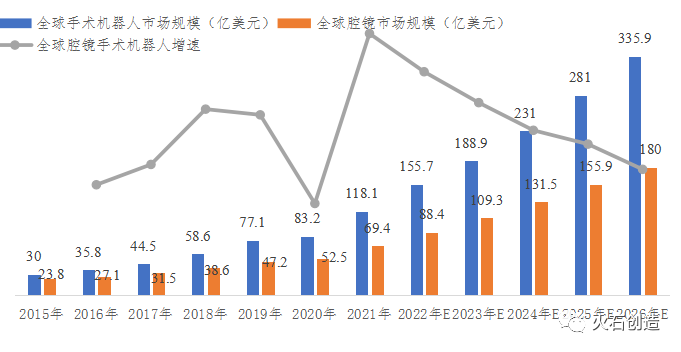

全球腔镜手术机器人市场规模超过60亿美元,占手术机器人总市场规模的近60%。医疗机器人分为手术机器人、康复机器人、辅助机器人、服务机器人等。其中,手术机器人是医疗机器人中最大的一类,腔镜手术机器人占手术机器人的比重最大。数据显示,2015-2021年,全球手术机器人市场规模从30亿美元增长到118.11亿美元,预计2026年达到336亿美元(折合人民币2150亿元)26.2%。其中,2015-2021年,全球腔镜手术机器人市场规模由2015-2021年主导23.8亿美元增至69.4亿美元,占比由79.3%降至58.7%。预计到2026年将达到180亿美元,复合增速为22.8%,占比达53.6%。

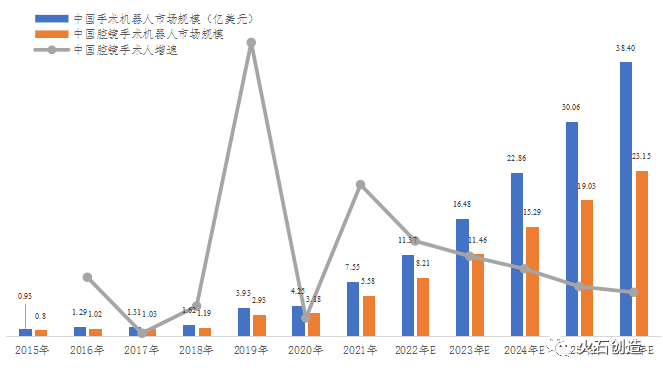

中国腔镜手术机器人市场规模达到5.58亿美元,占国内外科机器人市场规模的70%以上。2015-20212000年,中国手术机器人市场规模从0.93亿美元增加到7.55亿美元(约47.8预计到2026年将达到1亿元)38.4亿美元(约250亿元),复合增速44.32021年占全球手术机器人市场份额的%;6.4%提升到11.4%。其中,2015-20212000年,中国腔镜手术机器人市场规模由0.8亿美元增至5.58亿美元,占全国手术机器人市场总规模的比重由于85.5%降至73.9%。预计到2026年国内腔静手术机器人市场规模将达到23.15亿美元,复合增速39.2%,占比将达到60.3%。

(二) 腔镜手术机器人市场格局

达芬奇手术机器人占据了全球腔镜手术机器人的垄断地位。直觉外科公司作为专业的手术机器人领先企业,其达芬奇手术机器人适应广泛的科室(包括心脏外科、胸外科、泌尿外科、妇科、普外科、儿童外科、血管外科、耳鼻喉科等),上市时间长(1996年推出,1999年获得CE认证上市)、广泛使用(产品遍布全球67个国家)等先发优势,已成为全球市场份额最高、应用最广泛的手术机器人。据公开资料显示,截至2021年底,达芬奇机器人全球装机量已达6730台,年手术量124万台,占全球腔镜手术机器人的比重82.9%的市场份额。其他外国竞争对手还包括加拿大Titan Medical公司的SPORT手术机器人系统,加拿大TransEnterix公司的Senhance和SurgiBot外科机器人,英国CMR Surgical公司的Versius机器人。

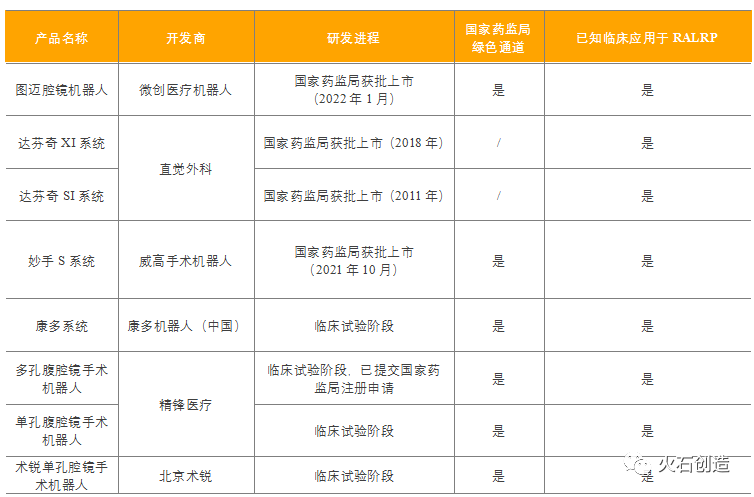

国内腔镜手术机器人的竞争模式初步出现。在企业方面,国内外科机器人起步较晚。据火石创建数据库不完整统计,截至2021年底,国内外科机器企业94家,主要分布在北京、深圳、杭州、苏州、上海等5个城市,其中北京企业集中度最高。从产品的角度来看,到目前为止,只有达芬奇在中国上市Si及达芬奇Xi国产妙手术系统S手术系统。据不完整统计,截至2021年底,全国共有芬奇手术机器人219台,全国已完成手术25万余台。国内企业也在加快后续产品上市,其中易瑞单孔腔镜手术机器人、蜻蜓眼 3D电子腹腔内窥镜、精锋医疗多孔单孔腔镜手术机器人、康多机器人等处于临床试验阶段,预计近两年上市商业化。根据国家卫生委发布的《国家卫生委关于调整的》2018–20202018年至2020年,计划向中国医疗机构销售225个腔镜手术机器人。

(3) 腔镜手术机器人市场需求

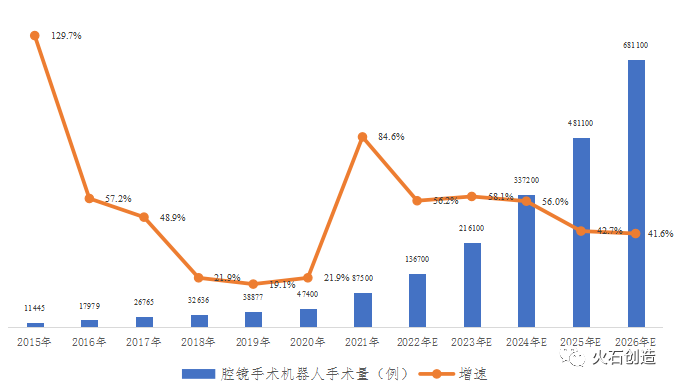

中国镜腔手术机器人手术的渗透率只有0.5%,市场需求增长潜力巨大。从需求方面看,据不完整统计,预计2021年国内腔镜手术机器人手术87500例,近三年稳步增长(2020年疫情将产生一定的负面影响),得益于现有装机的爆发,2021-2026年国内RAS预计手术量将增加56%68.1万例。从供给方面看,截至2021年底,国内只安装了219台腔镜手术机器人,手术渗透率仅为2021年底,0.5%,其中,达芬奇腔镜手术机器人在中国所有三级甲等医院的使用比例仅为10%。相比之下,2020年美国安装了3727台,手术渗透率达到13.3%。2018-2020中国每年由一台腔镜手术机器人辅助的手术平均为299例,而美国每年的平均手术数量为240例。造成这一差距的原因是我国腔镜手术机器人供应有限,说明腔镜手术机器人在我国需求增长潜力巨大。

(四) 腔镜手术机器人产业政策

国家出台相关优惠政策,帮助腔镜手术机器人产业的发展。为了满足机器人辅助手术日益增长的需求,国家政府实施了一些政策,以促进手术机器人产业的进一步发展。2025年中国制造指出,医疗机器人设备的重点发展和医疗设备产业的发展计划(2021-2025草案指出,提高腔镜手术机器人、骨科手术机器人、神经手术机器人等设备的性能和质量,鼓励地方政府将机器人辅助手术纳入医疗保险报销范围,对国内外科机器人的发展起着重要的推动作用。

03

行业标杆-达芬奇手术机器人概况

(1) 达芬奇手术机器人简介

美国直觉外科公司的芬奇手术机器人代表了当今手术机器人的最高水平,成为了全球腔镜手术机器人的领导者。它最早被用于治疗前列腺癌。经过不断的技术进步和更新迭代,其应用范围已扩展到胸外科、普外科、泌尿外科、妇科、心血管外科等方面。经过四代人的演变,手臂和手腕形成了自由运动EndoWrist、3D高清图像技术、主控台人机交互设计等三大核心技术。

以下是达芬奇系列手术机器人的技术脉络

- 1996第一代达芬奇机器人于200。

- 20062000年推出的第二代机器人机械臂活动范围较大,允许医生在不离开控制台的情况下进行多图观察。

- 2009在第二代机器人的基础上,增加了双控制台、模拟控制器、荧光显影技术等功能,然后推出了第三代达芬奇Si系统。

- 2014第四代达芬奇每年推出Xi2014年下半年,公司还开发了远程观察和指导系统,提高了系统的灵活性、精度和成像清晰度。

(二) 达芬奇手术机器人的盈利情况

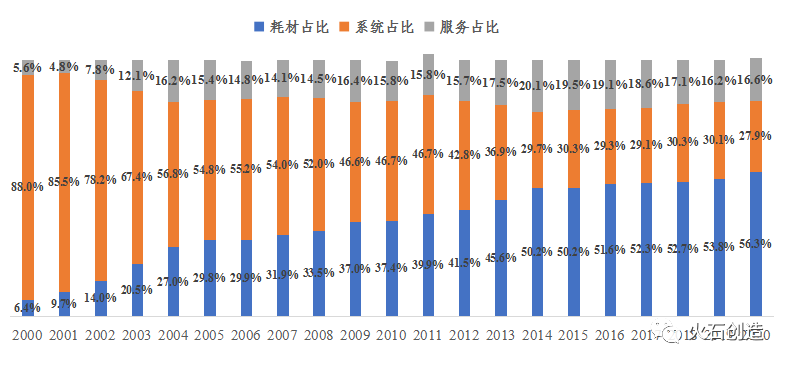

达芬奇手术机器人使用耗材+系统 服务的商业模式占耗材的一半以上。达芬奇手术机器人的初始收入主要是系统,占95%。随着所有权的增加,系统的比例逐渐下降到2020年27.0%;随着手术量的增加,耗材比例大幅提高,从2000年开始,6.42020年提高%56.3%;服务收入与存量仪器有关,占比相对稳定,基本维持在15-20%。达芬奇通过机器人销售排他性高价值耗材——机械臂获得高收入。每台设备配备4个机械臂,最多可使用10次,每个机械臂的价格约为2000美元。达芬奇的盈利能力在2005年后达到了相对稳定的水平,经历了6年。主要原因是公司在2005年前保持了较高的研发成本投资,影响了企业的营业收入。

(3) 达芬奇手术机器人市场竞争格局

近年来,达芬奇手术机器人系统的销售单价约为150万美元。2021年,达芬奇手术机器人全球装机容量741台,其中国内装机容量30台;截至2021年底,达芬奇手术机器人在全国共装机219台,装机容量集中在北京、上海等核心城市的顶级三甲医院。预计2022年年年新增100多台。参照美国2020年3720台的数量(年净增长200多台),未来我国手术机器人的装机容量还有很大的空间(年均200台,2030年存量需要1万台)。到目前为止,达芬奇在中国是独家的,未来1万台将有国产的。

综上所述,达芬奇手术机器人的成功主要有以下几点:一是企业投入巨资不断专注于技术研究迭代,研发投资强度大;二是产品技术水平高,关键核心技术知识产权壁垒保护强;三是采用系统+耗材 服务盈利模式56.3%;四是投入巨资市场教育(marketing education)营销推广的方式。

04

总结

中国手术机器人市场起步较晚,没有大型企业。大多数公司仍处于研发、动物实验和临床实验阶段。手术机器人主要研究单孔腹腔镜手术系统和柔性机械臂。其中,国内腔镜手术机器人威高妙手S已于2021年10月上市,微创医疗图迈、京丰医疗多孔、单孔、北京宜瑞单孔腔镜手术机器人已进入国家食品药品监督管理局绿色审批渠道,正处于临床试验阶段,预计近两年上市。国内腔镜手术机器人的一些关键技术指标已达到国际先进水平,在价格上优于达芬奇。目前,国内腔镜手术机器人市场被达芬奇垄断,但随着国内产品的上市,将打破这一模式,实现进口腔镜手术机器人的定位替代。